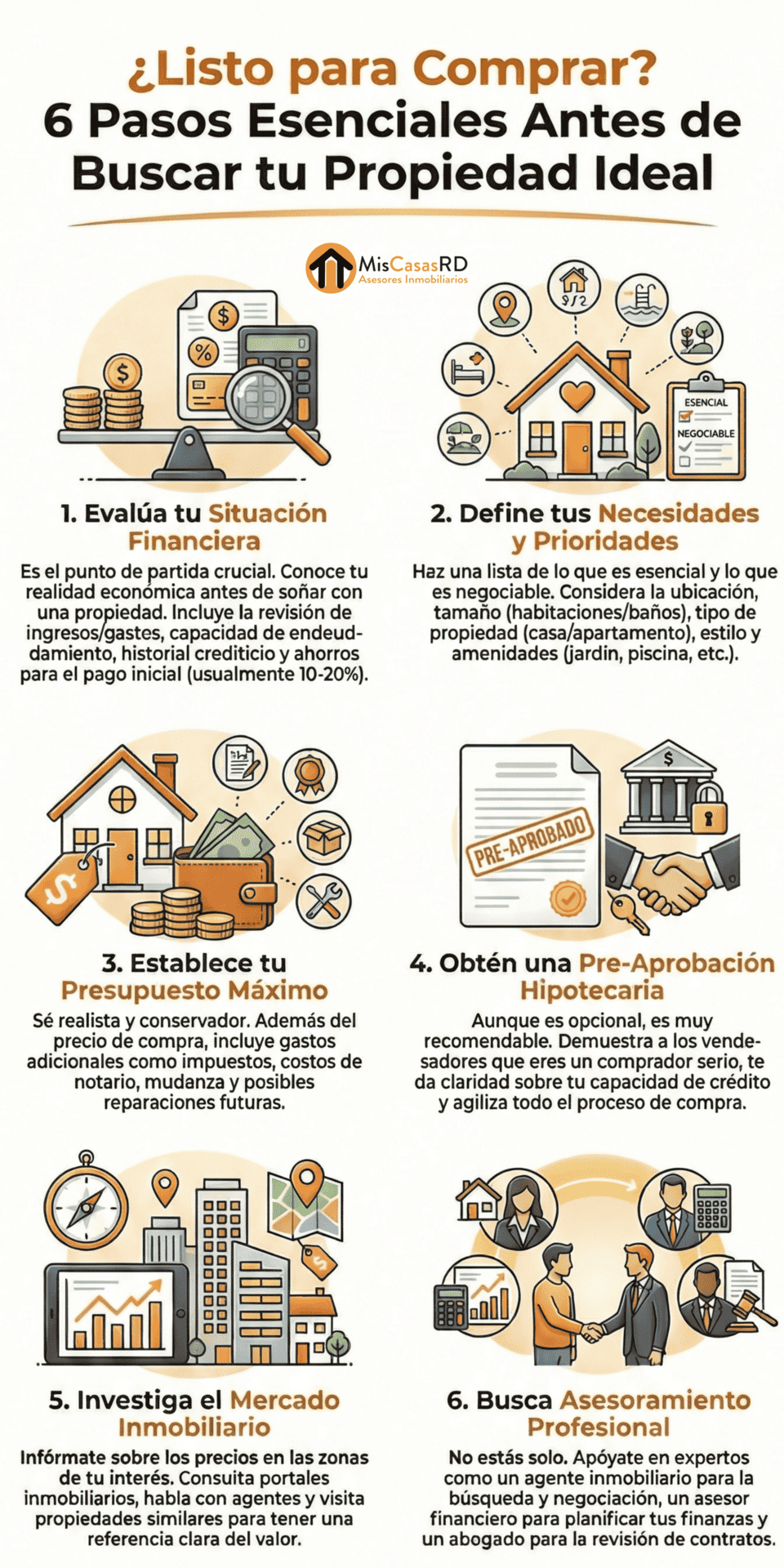

¿Burbuja Inmobiliaria en RD? Analizamos el Mercado con Datos

Analizamos con datos si existe una burbuja inmobiliaria en RD. Descubre por qué el mercado dominicano es diferente y qué riesgos reales existen.

La Eterna Búsqueda de la Burbuja Inmobiliaria en RD: ¿Realidad o Mito?

En una famosa pelicula, uno de los personajes dice:

Algunos hombres solo desean ver el mundo arder...

En República Dominicana se habla con frecuencia de una supuesta “burbuja inmobiliaria”. La palabra suena fuerte, genera miedo y se repite sin contexto. Pero una burbuja inmobiliaria no es “muchas torres construyéndose” ni “precios altos”: implica precios inflados por encima del valor real, un mercado altamente endeudado, compras especulativas y un sistema financiero expuesto.

Cuando analizamos el mercado dominicano con datos —no con percepciones—, lo que encontramos es otra historia.

1. Por qué la crisis del 2008 no golpeó a República Dominicana

La explicación técnica es simple: el sistema financiero dominicano no estaba expuesto a los instrumentos tóxicos (MBS, CDOs, derivados hipotecarios) que provocaron el colapso en Estados Unidos y Europa.

Eso lo cambió todo.

Mientras otros países veían bancos quebrar, RD continuó desarrollándose. El turismo siguió creciendo, la inversión extranjera no se detuvo y el mercado local no estaba apalancado en productos financieros de alto riesgo. No participamos del problema y, por lo tanto, no sufrimos sus consecuencias.

2. En RD no existe una estadística pública que diga cuánto se compra “en efectivo”

Este punto es crucial. El Banco Central de la República Dominicana señala claramente que:

“No se sabe con exactitud la proporción de las compras de viviendas que se realiza en efectivo… los datos existentes sólo capturan operaciones hipotecarias del sistema financiero.”

Eso significa que una parte enorme del mercado inmobiliario dominicano ocurre fuera del crédito bancario. Esa característica, por sí misma, reduce el apalancamiento general del sistema.

3. Lo que sí está medido: el peso real de las hipotecas en RD

La Superintendencia de Bancos, en su informe sobre la cartera crediticia (junio 2024), confirma que:

- 54.2 % del crédito del sistema es comercial

- 23.2 % es de consumo

- 17.7 % es hipotecario

En otras palabras:

El sistema bancario dominicano no está altamente concentrado en préstamos hipotecarios, lo cual lo hace muchísimo menos vulnerable a un colapso generalizado.

En países donde sí hubo burbujas, las hipotecas dominaban el sistema financiero y el apalancamiento era masivo. Esa no es la realidad dominicana.

4. El inicial del 20 %: un freno natural contra el riesgo

En RD no existen productos hipotecarios masivos, flexibles o agresivos como en otros países. Los bancos operan bajo un esquema simple y conservador:

- financian, por regla general, hasta el 80 % del valor de tasación;

- exigen que el comprador aporte entre 10 % y 20 % de inicial de su bolsillo.

Fuentes abiertas confirman lo mismo:

“Los préstamos hipotecarios en República Dominicana suelen prestar en torno al 80 % del precio del inmueble… la cuota inicial suele ser del 20 %.”

Esto no sólo protege al banco: protege al mercado completo.

Un comprador que debe aportar 20 % en efectivo no es un comprador especulativo. Y un banco que presta sólo el 80 % tiene mucho menos riesgo de default y de pérdida.

5. Las tasaciones bancarias como barrera contra la sobrevaloración

El Banco Central explica que las instituciones financieras realizan evaluaciones rigurosas del valor del inmueble para aprobar préstamos.

En términos prácticos:

Si un proyecto está sobrevalorado, el banco simplemente no financia el monto que el vendedor pide.

Eso limita automáticamente la inflación artificial de precios, algo que en otros países alimentó burbujas completas.

6. Confusión común: “mucha construcción” no es “burbuja”

En RD la conversación se confunde. La gente ve más torres en la ciudad o más proyectos en Punta Cana y grita “burbuja”.

Pero una burbuja no aparece porque haya mucha oferta. Aparece cuando:

- Hay precios irreales por encima del valor de mercado.

- La mayoría de compradores usa deuda arriesgada.

- El sistema financiero está expuesto masivamente a hipotecas.

- La demanda existe sólo porque todos esperan vender más caro después.

Ninguna de estas condiciones se cumple en RD.

Lo que sí existe —como en cualquier mercado que está creciendo— es:

- sobreoferta puntual en algunas zonas,

- competencia fuerte entre proyectos,

- segmentos que tardan más en absorberse,

- ajustes normales del ciclo inmobiliario.

Eso no es burbuja. Es evolución.

7. ¿Entonces RD está libre de riesgos? No. RD está estable, con vigilancia.

Afirmar que no hay burbuja no significa ignorar los riesgos locales:

- algunas zonas están construyendo más rápido de lo que su demanda real crece;

- el país depende de la inversión extranjera y del turismo;

- proyectos que compiten solo por precio pueden sufrir presiones.

Pero ninguno de esos escenarios implica un colapso sistémico, ni un desplome de precios al estilo 2008.

Son riesgos locales y manejables, no riesgos estructurales.

¿Hay una burbuja inmobiliaria en República Dominicana?

Con los datos disponibles y con el funcionamiento real de nuestro sistema financiero, la respuesta es clara:

La probabilidad de una burbuja inmobiliaria en RD es baja. Muy baja.

Lo que sí veremos son ajustes, desaceleraciones y ciclos por zonas, como ocurre en cualquier mercado sano en crecimiento.

La conversación debe moverse del miedo a la burbuja hacia lo que realmente importa:

- entender valor versus precio,

- detectar segmentos saturados,

- evaluar correctamente la oferta,

- identificar oportunidades reales para inversionistas, locales y extranjeros.

En MisCasasRD entendemos ese contexto y lo traducimos en orientación clara y honesta para cada cliente.